原標(biāo)題:剔除CXO,創(chuàng)新藥指數(shù)迎「提純」!

今年以來,港股創(chuàng)新藥板塊成了港股市場中最 大的“黑馬”。

截至6月末,恒生港股通創(chuàng)新藥指數(shù)年內(nèi)漲幅超60%,以雷霆之勢(shì)領(lǐng)跑港股市場。

在板塊高歌猛進(jìn)之際,6月30日,恒生指數(shù)公司宣布對(duì)恒生港股通創(chuàng)新藥指數(shù)進(jìn)行關(guān)鍵修訂:明確剔除CXO企業(yè),打造“純度”100%的創(chuàng)新藥指數(shù)。這次指數(shù)“提純”,無疑讓恒生港股通創(chuàng)新藥指數(shù)有了更大看頭。

目前市場上唯 一跟蹤這只指數(shù)的ETF是恒生創(chuàng)新藥ETF(159316),近期也受到了較多資金的關(guān)注,最新規(guī)模已較一個(gè)月前翻倍。(數(shù)據(jù)來源:Wind)

01 超預(yù)期表現(xiàn)的底層邏輯

今年,港股創(chuàng)新藥板塊的強(qiáng)勢(shì)表現(xiàn)確實(shí)出乎意料。

不過,港股創(chuàng)新藥板塊集體大漲并非單純的“概念炒作”,其背后有很強(qiáng)的邏輯支撐。

整體而言,港股創(chuàng)新藥板塊爆發(fā)背后,其實(shí)是中國創(chuàng)新藥行業(yè)在國際地位的提升,并隨之帶來的格局重構(gòu)。

今年以來,跨國藥企大幅增加我國創(chuàng)新藥專利的采購,1-5月采購金額已接近去年全年水平。

跨國藥企是醫(yī)藥領(lǐng)域最專業(yè)、最權(quán)威的“投資人”之一,他們的認(rèn)可證明了我國創(chuàng)新藥在國際市場上的競爭力,跨國藥企大幅增加我國創(chuàng)新藥專利的采購也成了年初以來股票市場重新定價(jià)我國創(chuàng)新藥資產(chǎn)價(jià)值的重要依據(jù)。而從中長期來看,大型跨國藥企加快從我國采購創(chuàng)新藥專利的趨勢(shì)有望持續(xù):從需求端分析,跨國藥企自身面臨降藥價(jià)和專利到期等壓力,迫切需要向外部采購專利;從供給端分析,我國創(chuàng)新藥產(chǎn)業(yè)具備試錯(cuò)成本低、研發(fā)效率高等優(yōu)勢(shì),目前國內(nèi)管線儲(chǔ)備已躍居全球第二,成為跨國藥企專利收購主要來源。

此外,港股創(chuàng)新藥板塊爆發(fā)還和藥企商業(yè)模式的變化有關(guān)。近年來,以百濟(jì)神州(226.160, 3.01, 1.35%)、信達(dá)生物等為代表的創(chuàng)新藥巨頭,通過對(duì)外專利授權(quán)(license-out)構(gòu)建全球化收入體系。這類企業(yè)不僅享受藥品銷售分成,更在研發(fā)階段就能獲得數(shù)億美元的首付款,而這能直接改善企業(yè)的業(yè)績,并為股價(jià)上漲帶來驅(qū)動(dòng)力(10.190, -0.08, -0.78%)。

以百濟(jì)神州為例,2025年一季度百濟(jì)神州實(shí)現(xiàn)營收80.48億元,同比增長50.17%。在業(yè)績?cè)鲩L驅(qū)動(dòng)下,百濟(jì)神州股價(jià)持續(xù)上漲,截至7月2日收盤,其年內(nèi)漲幅超過40%。

02指數(shù)“提純”的戰(zhàn)略意義

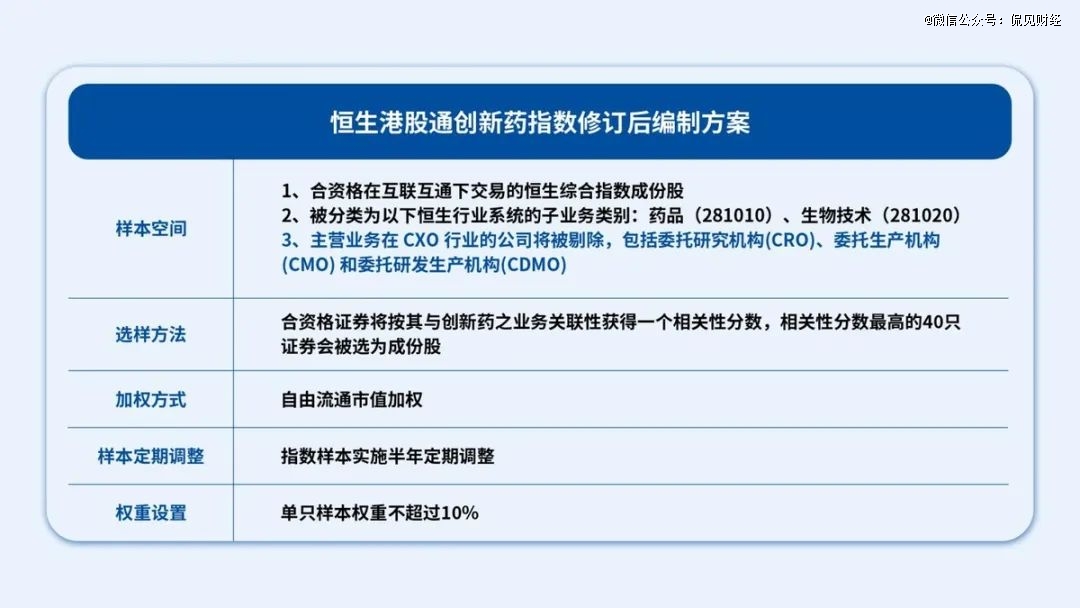

6月30日,恒生指數(shù)公司宣布對(duì)恒生港股通創(chuàng)新藥指數(shù)進(jìn)行關(guān)鍵修訂。

本次指數(shù)修訂的核心動(dòng)作為“剔除CXO企業(yè)”。根據(jù)恒生指數(shù)公司披露的新編制方案,指數(shù)首次在規(guī)則中明確提出:“主營業(yè)務(wù)在CXO行業(yè)的公司將被剔除,包括委托研究機(jī)構(gòu)(CRO)、委托生產(chǎn)機(jī)構(gòu)(CMO)和委托研發(fā)生產(chǎn)機(jī)構(gòu)(CDMO)”。這次指數(shù)修訂,將一次性移除5家CXO企業(yè)、合計(jì)權(quán)重約20%,它們年初以來的漲幅均落后于指數(shù)整體表現(xiàn)。修訂生效后,指數(shù)成份股將全部為創(chuàng)新藥企。

為何要?jiǎng)h除CXO企業(yè)?其核心原因在于CXO企業(yè)和創(chuàng)新藥企業(yè)的商業(yè)模式有很大不同。

資料顯示,CXO企業(yè)雖服務(wù)于創(chuàng)新藥產(chǎn)業(yè)鏈,但“不直接獲取核心知識(shí)產(chǎn)權(quán),不承擔(dān)研發(fā)風(fēng)險(xiǎn),也不分享專利授權(quán)收益”。這與真正從事藥物發(fā)現(xiàn)的藥企存在根本差異。以藥明生物為例,其商業(yè)模式本質(zhì)是研發(fā)代工,2024年CRDMO服務(wù)實(shí)現(xiàn)營收183.63億元,營收占比為98.33%。

作為對(duì)比,創(chuàng)新藥企業(yè)的營收直接來自其核心產(chǎn)品,商業(yè)模式本質(zhì)是創(chuàng)新驅(qū)動(dòng)營收。還是以百濟(jì)神州為例,核心產(chǎn)品澤布替尼在今年一季度全球銷售額達(dá)7.92億美元,很顯然,創(chuàng)新藥企業(yè)可以直接享受創(chuàng)新藥價(jià)值爆發(fā)紅利。

整體而言,由于CXO與創(chuàng)新藥在商業(yè)模式和產(chǎn)業(yè)鏈價(jià)值分配上存在明顯差異,因此恒生港股通創(chuàng)新藥指數(shù)剔除CXO后,能夠更純粹地聚焦創(chuàng)新藥核心公司,也可以有效表征本輪創(chuàng)新藥產(chǎn)業(yè)發(fā)展趨勢(shì)。修訂規(guī)則生效后,恒生港股通創(chuàng)新藥指數(shù)將成為目前ETF跟蹤的指數(shù)中首批“純度”達(dá)100%的創(chuàng)新藥指數(shù)。

03如何抓住指數(shù)升級(jí)紅利?

回測(cè)顯示,指數(shù)經(jīng)過“提純”后表現(xiàn)將有全面的提升。

若按新方案運(yùn)作,2023年發(fā)布以來恒生港股通創(chuàng)新藥指數(shù)的年化收益率將達(dá)32%,較原指數(shù)提升近10個(gè)百分點(diǎn)(原指數(shù)年化收益率為22.2%);夏普比率從0.55升至0.85,風(fēng)險(xiǎn)收益比顯著優(yōu)化。

尤其在2024年行業(yè)調(diào)整期,修訂版指數(shù)跌幅收窄至4.5%(原指數(shù)跌11.5%),抗波動(dòng)能力明顯增強(qiáng)。

整體而言,提純后恒生港股通創(chuàng)新藥指數(shù)“質(zhì)地”更佳,表現(xiàn)也更好。那么投資者怎么抓住指數(shù)升級(jí)帶來的紅利?

對(duì)于普通投資者而言,恒生創(chuàng)新藥ETF(159316)是目前唯 一跟蹤該指數(shù)的工具。

資料顯示,其場內(nèi)份額可像股票般交易,場外則通過聯(lián)接基金(A類024328/C類024329)覆蓋。

此外,在A股市場上,還有創(chuàng)新藥ETF易方達(dá)(516080,聯(lián)接基金A/C:019666/019667)等產(chǎn)品,覆蓋創(chuàng)新藥全產(chǎn)業(yè)鏈,匯聚恒瑞醫(yī)藥(56.960, 3.56, 6.67%)、復(fù)星醫(yī)藥(25.240, 0.03, 0.12%)等A股創(chuàng)新藥主力軍。

當(dāng)然,未來醫(yī)藥行業(yè)的投資機(jī)會(huì)不僅限于創(chuàng)新藥,從基本面、政策面、估值面等維度分析,醫(yī)藥行業(yè)各細(xì)分領(lǐng)域均處在邊際改善或持續(xù)回升的趨勢(shì)中。因此,未來醫(yī)藥各細(xì)分領(lǐng)域或均有投資機(jī)會(huì),只是節(jié)奏和幅度可能有所差異。

例如,醫(yī)藥ETF(512010,聯(lián)接基金A/C:001344/007883)聚焦A股醫(yī)藥衛(wèi)生行業(yè)龍頭,全面覆蓋化學(xué)制藥、醫(yī)療服務(wù)、醫(yī)療器械等未來健康產(chǎn)業(yè)細(xì)分環(huán)節(jié),目前產(chǎn)品規(guī)模超200億元、位居同標(biāo)的ETF第 一;港股通醫(yī)藥ETF(513200,聯(lián)接基金A/C:018557/018558)則聚焦港股通范圍內(nèi)的醫(yī)藥衛(wèi)生行業(yè)龍頭,包含創(chuàng)新藥、醫(yī)療器械、醫(yī)療服務(wù)等關(guān)鍵領(lǐng)域,產(chǎn)品最新規(guī)模超20億元、在同標(biāo)的ETF中居首。

目前,易方達(dá)基金旗下的醫(yī)藥產(chǎn)品線布局已較為完善,覆蓋A股、港股和美股,既包含能夠表征醫(yī)藥行業(yè)整體趨勢(shì)的指數(shù)產(chǎn)品,也包含成長預(yù)期較高的細(xì)分領(lǐng)域產(chǎn)品,能夠滿足不同類型投資者的配置需求和交易需求。

風(fēng)險(xiǎn)提示:文中觀點(diǎn)僅供參考。所提及成分股不作為推介,指數(shù)基金存在跟蹤誤差。購買前請(qǐng)認(rèn)真閱讀 《基金合同》《招募說明書》等法律文件,選擇適合自己風(fēng)險(xiǎn)承受能力的產(chǎn)品。市場有風(fēng)險(xiǎn)投資需謹(jǐn)慎。