出品:新浪財經上市公司研究院

作者:天利

近日,南京海納醫藥科技股份有限公司(以下簡稱“海納醫藥”)擬在深交所創業板上市。招股書顯示,海納醫藥是一家聚焦改良型創新藥和高端仿制藥的醫藥研發企業,目前已形成“CXO+MAH”的業務模式,主營業務包括醫藥研發服務、自持品種銷售兩大類。本次發行股份數量不超過3174萬股,募資總金額為8.5億元,保薦機構為國金證券(9.230, 0.14, 1.54%)股份有限公司。募集資金擬用于CXO研發總部項目、補充流動資金項目。

在對招股書進行梳理分析后發現,公司存在諸多隱憂。從財務數據看,海納醫藥存在累虧,研發投入占比持續下滑,應收賬款增速兩倍于營收增速,在持有理財產品的同時卻用超4成資金用于補流。此外,公司前五大客戶中存在關聯方,且多為參保人數個位數的“皮包公司”。最后,公司在遞表前夕有數家機構突擊入股,且已作廢對賭協議中包含附條件恢復條款。

補流比例超4成 應收賬款增速二倍于營收增速

招股書顯示,海納醫藥2020年-2023年上半年,營業收入分別為5681.8萬元、1.68億元、2.71億元和2.26億元;歸母凈利潤分別為-2871.30萬元、1156.82萬元、6801.77萬元和7318.21萬元;扣非凈利潤分別為-3039.27萬元、984.91萬元、6603.00萬元和7292.00萬元。截至報告期末,發行人合并報表未分配利潤為-1.42億元。

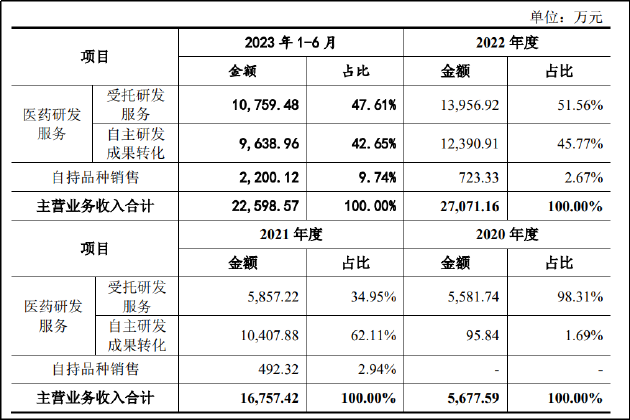

從業績表現看,海納醫藥在報告期內的業績穩步上升,但營收的質量或不盡人意。從具體業務看,毛利率較高的醫藥研發服務業務占比持續下降,自持品種銷售業務的金額及占比顯著提升,由2021年的2.94%,492.32萬元上升至2023年的9.74%,2200.12萬元。

同時,公司的應收賬款也出現激增。2020年-2023年上半年,海納醫藥應收賬款總額分別為278.02萬元、1897.79萬元、3787.56萬元、7656.2萬元。2020年-2022年應收賬款復合增長率為269.1%,而同期的營收復合增長率為118.41%,應收賬款增速二倍于營收增速。同時,應收賬款周轉率也呈現下降趨勢,報告期內分別為25.51、14.36、8.72、7.21次/年。

對于CRO賽道企業而言,由于應收賬款中包含合同資產,因而其本身的快速增長并不能說明問題,但從回款情況看,海納醫藥的回款情況同樣不佳。從應收賬款的賬齡結構可以看出,2021年1738.46萬元1年期以內的應收賬款中,超過半數直至2022年末仍未收回。

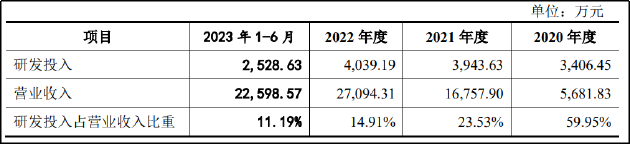

研發方面,海納醫藥的研發投入占比持續下降。報告期內,公司研發投入金額分別為3406.45萬元、3943.63萬元、4039.19萬元和2528.63萬元,占當期營收的比例為59.95%、23.53%、14.91%和11.19%。

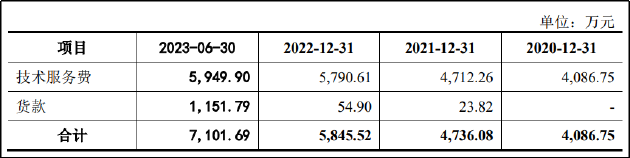

從CRO企業的前瞻性指標合同負債看,公司的合同負債數額雖保持穩健增長并在2023年上半年增速提升,但主要是由于貸款的增多,研發服務訂單增長情況相對較為緩慢。公司在招股書中并未披露產能利用率,但從技術服務費增長情況以及研發投入來看,公司研發業務的增長仍存在一定不確定性。

此外,公司賬面資金充裕,且購買了約1600萬元的理財產品,無長期借款且無受限制資金。而據招股書顯示,本次募集資金中用于CXO研發總部項目的資金中包括了鋪底流動資金,疊加單獨補流的2.5億元,公司用于補流合計近3.5億元,占總募資額度的41.17%。在本身貨幣資金充裕且購買理財產品的情況下,海納醫藥利用超4成募集資金補充流動資金的必要性與合理性或存疑。

第一大客戶為關聯方 參保12人公司撐起3千萬營收

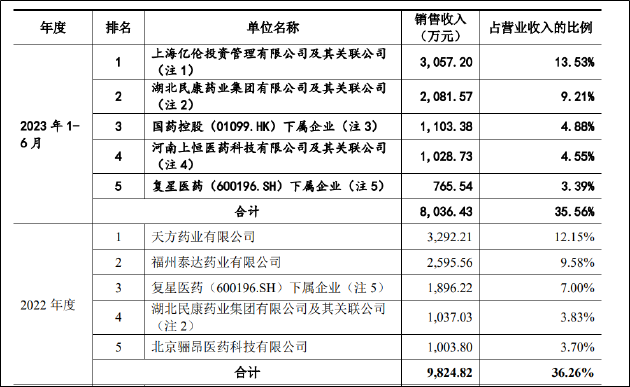

從客戶角度看,海納醫藥的前五大客戶中存在關聯方。其中,福州泰達藥業有限公司監事、原股東周陽璇為發行人前員工,上海億倫投資管理有限公司實際控制人鄔宣東系海納醫藥股東盤谷林的有限合伙人,間接持有海納醫藥0.24%的股份。

海納醫藥第一大客戶上海億倫投資管理有限公司及其關聯公司包括上海億倫投資管理有限公司、湖北火山石醫藥有限公司、湖北海美納醫藥科技有限公司。天眼查顯示,上述三家公司中有實際經營業務的公司為湖北火山石醫藥有限公司,其余兩家公司均無參保人員。而湖北火山石醫藥有限公司參保人數也僅有12人。

2023年上半年,海納醫藥從上述公司獲得的營收總額為3057.2萬元,占當期營收總額的13.53%。值得關注的是,上海億倫投資管理有限公司及其關聯公司于2023年剛剛成為公司第一大客戶。關聯方遞表前夕成為第一大客戶,同時公司本身規模小,其背后是否存在利益輸送風險?

另一關聯方福州泰達藥業為海納醫藥2022年第二大客戶。天眼查顯示,該公司參保人數共6人,其全資股東為廈門麥瑞會展服務有限公司。

值得一提的是,2020年,海納醫藥的銷售費用僅394.36萬元,到了2022年,公司銷售費用攀升至2187.3萬元。2020-2022年以及2023年上半年,同行業可比上市公司銷售費用率平均值分別為2.95%、3.81%、3.88%、3.79%,而海納醫藥對應銷售費用率分別為6.94%、8.63%、8.07%、6.82%。

眾多機構突擊入股抬估值 江西國控對賭協議穩賺不賠?

2016年至2022年期間,海納醫藥通過增資或股權轉讓的方式引入機構投資者作為股東。其中,多家機構中金傳化、江西國控等多家機構為最近一年的新增股東,主要于2022年7月-10月入股。

2022年7月,海納醫藥股東林廣茂與中金傳化簽訂了股份轉讓協議,將其持有的海納醫藥148.66萬股以2000萬元轉讓給后者,轉讓價格為13.45元/股。同月,海納醫藥與中金傳化、江西國控、格蘭卓戴、菏澤聚融、珠海星耀、西藏中植簽訂了認購協議,上述投資機構共計對海納醫藥增資1億元,認繳新增注冊資本人民幣602.67萬元。

本次增資每股價格為16.59元,對應海納醫藥投前整體估值14.80億元。同一個月內,每股的轉讓價格就增長了23.35%,這令人頗為不解。

此外,上述股東均曾與海納醫藥簽署了含有股份回購等對賭安排及特殊權利條款的增資協議、股權轉讓協議、補充協議。截至招股說明書簽署,上述股東均已與海納醫藥簽訂了終止協議,約定有關各方股東特殊權利約定的條款自始無效。

然而,江西國控涉及海納醫藥實控人鄒巧根承擔義務的特殊股東權利存在“附條件恢復條款”。相關終止協議約定,“若因任何原因導致公司上市申請被否決或公司撤回上市申請,或公司收到證監會或證券交易所作出的不予上市交易或不予發行注冊的決定,或發行注冊決定被撤銷,或中國證監會核準了公司的上市申請但公司未在注冊決定有效期內完成發行的,則自上市申請被正式否決之日或撤回之日、或不予上市交易或不予發行注冊的決定作出之日、或發行注冊決定被撤銷之日起,本終止協議被終止的特殊股東權利應自動恢復效力。”

這或說明江西國控在對海納醫藥的投資行為中處于“穩賺不賠”的地位,如公司上市,在目前A股市場估值較高的背景下,其持有的原始股大概率能夠獲得較為豐厚